Interroll: Rekord in Umsatz und EBIT; Auftragseingang unter Vorjahr

![]()

– Starkes Ergebnis in herausforderndem Jahr

– Umsatz übertrifft das Vorjahresniveau

– Auftragseingang sinkt um 27.4%

– Ergebnis steigt um 2.7% auf CHF 82.8 Mio.

– Dividendenerhöhung um CHF 1.00 auf CHF 32.00/Aktie (Vorjahr: CHF 31.00/Aktie) vorgeschlagen

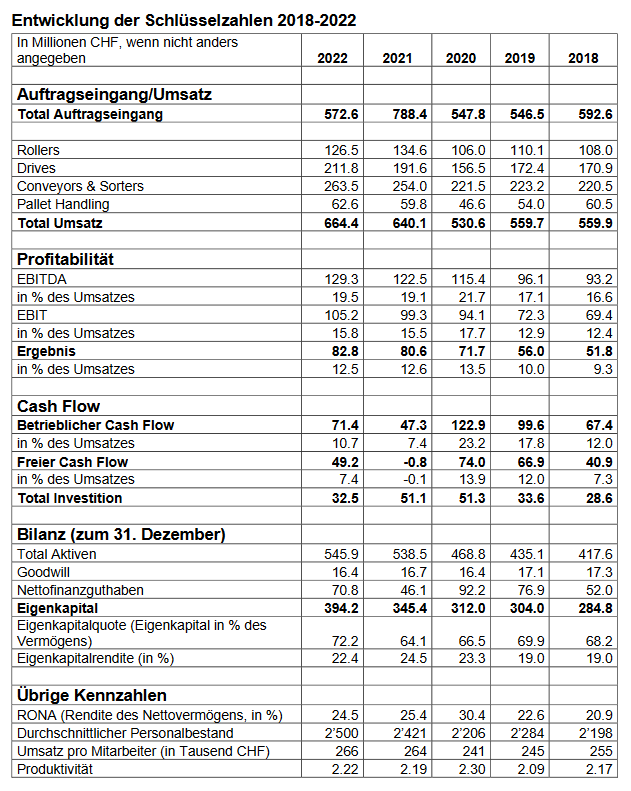

Interroll konnte in einem sehr anspruchsvollen Geschäftsjahr 2022 wachsen. Der Umsatz stieg auf CHF 664.4 Mio. (+3.8% zum Vorjahr, in lokalen Währungen +8.0%). Der Auftragseingang beläuft sich auf CHF 572.6 Mio. (-27.4% zum Vorjahr, -24.3% in lokalen Währungen). Das Ergebnis stieg um 2.7% auf CHF 82.8 Mio. (Vorjahr: CHF 80.6 Mio.). Die Gruppe blickt prinzipiell vorsichtig optimistisch ins Jahr 2023, aber die weitere wirtschaftliche Entwicklung birgt Unsicherheiten, da sich die globalen Märkte noch nicht stabilisiert haben.

Währungsschwankungen hatten im Berichtsjahr einen grösseren Effekt als im Vorjahr. In lokalen Währungen verzeichnete der Umsatz einen Anstieg von +8.0% und der Auftragseingang ein Minus von -24.3%.

Entwicklung der Produktgruppen

Im Jahr 2022 entwickelten sich die Umsätze mit Ausnahme der Produktgruppe «Rollers» positiv gegenüber dem Vorjahr, währenddem die Auftragseingänge für alle Produktgruppen unter dem Vorjahr lagen.

Der konsolidierte Umsatz der Produktgruppe «Rollers» lag im Geschäftsjahr 2022 bei CHF 126.5 Mio. was einem Rückgang von 6.0% gegenüber dem Vorjahreswert von CHF 134.6 Mio. entspricht. Der konsolidierte Auftragseingang sank um 29.0% auf CHF 110.9 Mio. und lag somit deutlich unter dem Vorjahresniveau von CHF 156.2 Mio..

Der konsolidierte Umsatz der Produktgruppe «Drives» erreichte im Geschäftsjahr 2022 CHF 211.8 Mio. und übertraf damit das Vorjahr um 10.5% (CHF 191.6 Mio.). Der konsolidierte Auftragseingang sank um 26.0% auf CHF 181.1 Mio. gegenüber CHF 244.8 Mio. im Vorjahr.

Die Produktgruppe «Conveyors & Sorters» erzielte innerhalb des Geschäftsjahres 2022 einen konsolidierten Umsatz in der Höhe von CHF 263.5 Mio., was einer Steigerung von 3.7% gegenüber dem Vorjahr (CHF 254.0 Mio.) entspricht. Der Auftragseingang lag mit CHF 231.7 Mio. um 26.6% unter dem Niveau des Vorjahreszeitraums (CHF 315.8 Mio.).

Im Berichtsjahr wuchs die Produktgruppe «Pallet Handling» gegenüber dem Vorjahr um 4.7% auf CHF 62.6 Mio. (Vorjahr: CHF 59.8 Mio.). Der konsolidierte Auftragseingang sank um 31.6% auf CHF 48.9 Mio. (Vorjahr: CHF 71.5 Mio.).

Unterschiedliche Entwicklungen in den Regionen

Der Umsatz in der Region EMEA (Europa, Mittlerer Osten, Afrika) lag bei CHF 382.9 Mio. und damit um 14.5% über Vorjahr (CHF 334.4 Mio.). Der Auftragseingang sank um 20.5% gegenüber dem Vorjahr (CHF 416.7 Mio.) und erreichte CHF 331.1 Mio. Projektverschiebungen und der Lagerabbau unserer Kunden im Produktgeschäft, aufgrund der stark reduzierten Lieferzeiten durch die Normalisierung der Lieferketten, haben gleichermassen zum Rückgang beim Auftragseingang beigetragen.

Mit einem Anteil von 58% am Gesamtumsatz von Interroll bleibt EMEA nach wie vor die wirtschaftlich bedeutsamste Region innerhalb der Gruppe. Die Anforderungen an Lieferanten in der internen Logistik sind hoch. Sie erfordern neben engen Kundenbeziehungen, Branchenwissen und technischer Lösungskompetenz innovative und nachhaltige Antworten auf steigende Komplexität und neue Markttrends. Um für das erwartete Markt-Wachstum gewappnet zu sein, plant Interroll an den Standorten Baal und Wermelskrichen (Deutschland) für 2023/24 weitere Kapazitätserweiterungen.

Der Umsatz in Nord- und Südamerika lag bei CHF 221.6 Mio. und damit um 4.1% höher als im Vorjahr (CHF 212.8 Mio.). Der Rückgang von 30.8% beim Auftragseingang auf CHF 181.0 Mio. (Vorjahr: CHF 261.5 Mio.) ist auf eine generelle konjunkturelle Abkühlung sowie das Fehlen von Grossaufträgen im Bereich E-Commerce zurückzuführen, wo es während der Covid-Krise zu Überinvestitionen gekommen ist.

Der Umsatz von Interroll in der Region Asien-Pazifik reduzierte sich um 35.5% auf CHF 59.9 Mio. (Vorjahr: CHF 92.9 Mio.). Der Auftragseingang sank um 45.1% auf CHF 60.5 Mio. (Vorjahr: CHF 110.2 Mio.). Die Region litt sehr stark unter der Null-Covid-Strategie in China. China ist für Interroll der wichtigste Markt in der Region. Ausserdem belastete das Ausbleiben von Grossaufträgen, speziell aus dem E-Commerce Bereich wo es in den Vorjahren zu Überinvestitionen gekommen ist die Geschäftsentwicklung. Das neue Werk in Suzhou (China) wurde im zweiten Halbjahr 2022 planmässig in Betrieb genommen. Dadurch sind die Produktionskapazitäten für die Region Asien-Pazifik nochmals deutlich erweitert worden.

Rekordergebnis

Das Ergebnis vor Zinsen, Steuern, Abschreibung und Amortisation (EBITDA) konnte mit CHF 129.3 Mio. (Vorjahr: CHF 122.5 Mio.) erneut gesteigert werden. Die EBITDA-Marge stieg auf 19.5% (Vorjahr: 19.1%). Das Ergebnis vor Zinsen und Steuern (EBIT) erreichte CHF 105.2 Mio. (+5.9% über Vorjahr mit CHF 99.3 Mio.). Das entspricht einer EBIT-Marge von 15.8% (Vorjahr: 15.5%). Das Ergebnis stieg um 2.7% auf CHF 82.8 Mio. (Vorjahr: CHF 80.6 Mio.). Die Ergebnis-Marge erreichte 12.5% (Vorjahr: 12.6%).

Solide Bilanz und Cashflow-Entwicklung

Die Bilanzsumme wuchs zum 31. Dezember 2022 auf CHF 545.9 Mio. an und lag damit 1.4% über dem Vorjahr 2021 (CHF 538.5 Mio.). Das Eigenkapital erhöhte sich auf CHF 394.2 Mio., die Eigenkapitalquote betrug 72.2% (Ende 2021: 64.1%). Die Nettofinanzguthaben stiegen um 53.6% auf CHF 70.8 Mio. (Vorjahr: CHF 46.1 Mio.). Der betriebliche Cashflow stieg aufgrund des Rekordergebnisses und einer markanten Abnahme des Lagerbestandes um 51.0% auf CHF 71.4 Mio. (Vorjahr: CHF 47.3 Mio.). Die Bruttoinvestitionen betrugen CHF 32.5 Mio. (Vorjahr: CHF 51.1 Mio.). Diese beinhalten unter anderem die Fertigstellung des Werks in Suzhou, China, das im dritten Quartal 2022 in Betrieb gegangen ist, wie auch fortlaufende Erneuerungsinvestitionen in unseren Produktionsstätten, Erweiterungen unseres SAP-Systems sowie die Aktivierung von Leasingverträgen (IFRS 16). Einige für das Jahr 2022 geplante Investitionen werden aufgrund von Verzögerungen erst im Jahr 2023 anfallen. Infolge des höheren betrieblichen Cashflows und der tieferen Bruttoinvestitionen erreichte der freie Cashflow im Berichtsjahr CHF 49.2 Mio. (Vorjahr: CHF –0.8 Mio.).

Innovation

Auch 2022 hat das Unternehmen seinen Innovationskurs konsequent fortgesetzt. So wurde mit der Light Conveyor Platform (LCP) das Angebot um eine plattformbasierte Materialflusslösung erweitert, die insbesondere die Produktivität von automatisierten Fertigungsprozessen deutlich erhöht. Mit dieser Lösung lässt sich eine Materialzu- und -abführung bei Fertigungszellen, Montage- und Verpackungsstationen ebenso effizient wie flexibel realisieren. Ausserdem ist eine neue Technologieplattform eingeführt worden, die hohe hygienische Anforderungen erfüllt und die sich vor allem an dynamisch entwickelnde Branchen wie die Lebensmittel- und Pharmaindustrie richtet. Die neue Modular Hygienic Platform (MHP) machte erstmals flexibel einsetzbare Baukastenlösungen nach den Prinzipien des Hygienic Product Designs der internationalen European Hygienic Engineering & Design Group (EHEDG) im Markt verfügbar. Auf diese Weise wird es möglich, die Lebensmittelsicherheit und haltbarkeit – bei gleichzeitig hoher energetischer und betrieblicher Effizienz – deutlich zu verbessern.

Kursentwicklung der Interroll Aktie und erneut erhöhter Dividendenvorschlag

Mit dem Schlusskurs von CHF 2’350.00 am 30. Dezember 2022 lag die Interroll Aktie um 42.8% unter dem Jahresendkurs 2021 (CHF 4‘105.00). Damit entwickelte sich die Interroll Aktie, die über viele Jahre die Schweizer Indizes weit übertroffen hatte, im Jahr 2022 deutlich schlechter als die Schweizer Indizes. Die Börsenkapitalisierung der Gruppe übertraf CHF 1.9 Mrd. Der Generalversammlung wird am 12. Mai 2023 eine Dividende von CHF 32.00 pro Aktie vorgeschlagen (+3.2%; Vorjahr: CHF 31.00 pro Aktie).

Ausblick 2023

Die fundamentalen Marktreiber sind intakt und wir beobachten die weitere Entwicklung in den Lieferketten. Prinzipiell sind wir vorsichtig optimistisch, aber die weitere wirtschaftliche Entwicklung birgt Unsicherheiten, da sich die globalen Märkte noch nicht stabilisiert haben. Mittelfristig gesehen sind wir überzeugt, dass die Marktnachfrage nach Interroll-Lösungen stark bleiben wird. Dafür sind wir bestens aufgestellt, denn unsere wichtigsten Kapazitätserweiterungen sind weitestgehend abgeschlossen. Darüber hinaus plant Interroll seine Technologieplattformen zu erweitern, um seine starke Marktposition bei Kurier-, Express- und Postdienstleistern (KEP) weiter auszubauen.

„Die Geschäftsentwicklung im Jahr 2022 hat gezeigt, dass sich gerade in unsicheren Zeiten unsere langfristig angelegte Strategie, unser Kurs der strikten Kostendisziplin und finanziellen Stärke sowie unser Konzept «atmender» Produktionsstandorte bewährt haben. 2023 werden wir unseren Innovationskurs, der sich am Mehrwert für unsere Kunden orientiert, konsequent fortsetzen“, erklärt Ingo Steinkrüger, CEO der Interroll Gruppe. „Unsere Innovationskraft als Anbieter von leistungsfähigen Technologie-Plattformen und unsere Produktionskapazitäten schaffen die besten Voraussetzungen dafür, dass wir und unsere Kunden, die sich bietenden Geschäftschancen im Markt wahrnehmen können.“

Quelle: www.interroll.com

Schlagwörter: Interroll